CM放映中

クリックすると再生されます。音声も流れます。

施工例 E様邸

2階建ての住居に美容室が併設された店舗付き住宅E様邸です。

開放感ある吹抜けが印象的な明るいリビング。

木目の天井とグリーンの壁紙がさわやかなキッチンダイニング。

階段を上った先にはいろいろなシーンに対応できる広い趣味スペースもあります。

美容室はセット面3席シャンプー2台が設置できる広さがあり、

男性女性問わず利用しやすい空間です。

仕事も家庭も両立できるこだわりの住宅です。

施工例 E様邸

店舗(オフィス)+3LDKを備えた店舗付き住宅のI様邸です。

1度にさまざまな家事を進められる機能的な動線設計のLDKに

ロフト付きスキップフロアを設け、縦の空間を有効的に活用した造りになっています。

店舗(オフィス)部分は素材感を出したシンプルで落ち着いた空間に。

店舗も住居も妥協しないこだわりの住まいです。

施工例 N様邸

1階が美容室、2階がオーナー様居住スペースの店舗付き住宅です。

通りを走っていると思わず見てしまう存在感ある外観。

大きな窓から日差しが差し込む明るいリビング。

ダイニングテーブルに座るご家族と

目線が合うように1段床が下がっているキッチン。

雨の日も花粉が飛ぶ日でも安心して洗濯物が干せるサンルーム。

窓にはフィルムが貼ってあるので外から見えず

洗濯物もハンモックで寛いでもプライバシーはしっかりと守られます。

店舗を気にせずゆっくりと過ごせる工夫の詰まったこだわりの住宅です。

![]()

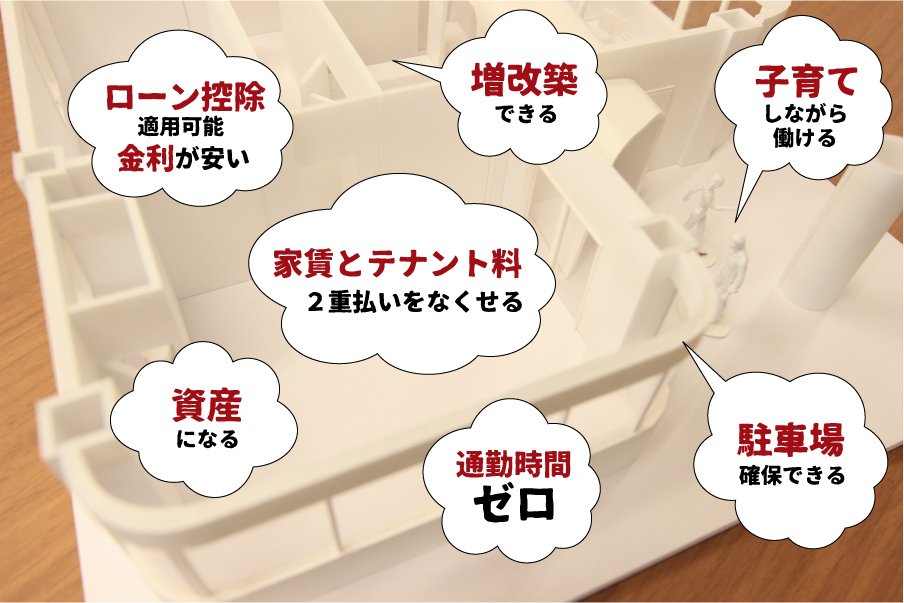

店舗付き住宅(店舗併用住宅)の大きなメリットはお金の面です。

店舗付き住宅(店舗併用住宅)の大きなメリットはお金の面です。

店を出店する場合、住宅に対する家賃、テナントにかかる賃料がそれぞれかかりますが

店舗付き住宅の場合は住宅ローンのみの支払いで済み、且つ自分の資産になります。

またテナントでは場所によっては難しかった駐車場の確保の問題も解決でき、

子育てしながら働くことができるのも店舗付き住宅ならではの特徴です。

![]()

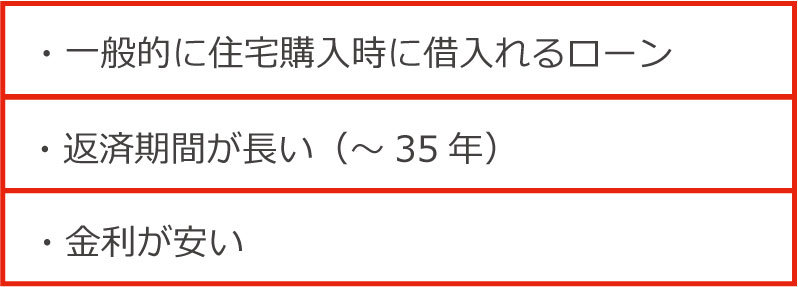

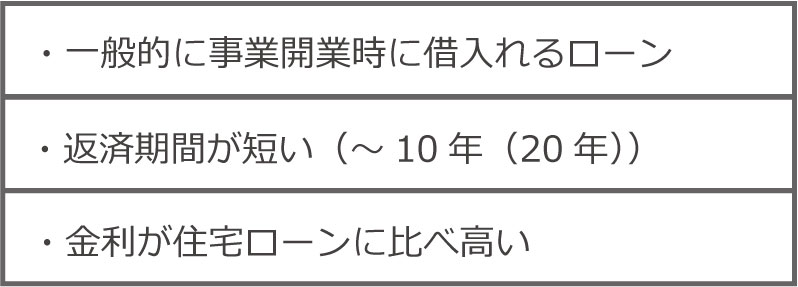

通常店舗などで事業を行う建物を建てる場合、事業資金としての借入れを

行うことが一般的ですが、店舗付き住宅の場合、一定の条件を満たせば事業資金よりも

金利の低い住宅ローンで借入れることができます。

一定の条件とは「床面積の2分の1以上が居住スペース」であることです。

あくまで住宅ローンで借入れできるのは建物部分のみになりますが、

返済期間・金利の面はもちろん、、住宅ローン控除も適応されますので

とてもお得に借入れることができます。

店舗付き住宅の場合

実際のところいくらかかるのか、

月々いくら返済しなければならないのかを具体的な例を見ていきます。

(例は美容室です)

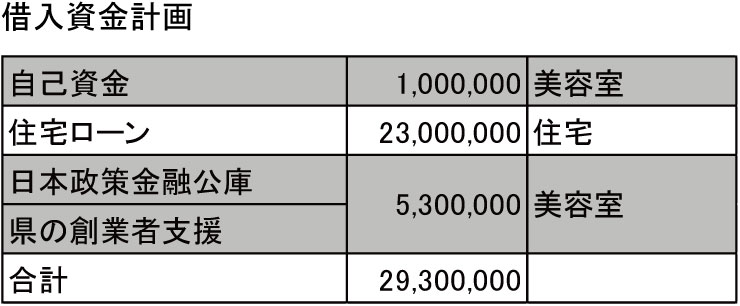

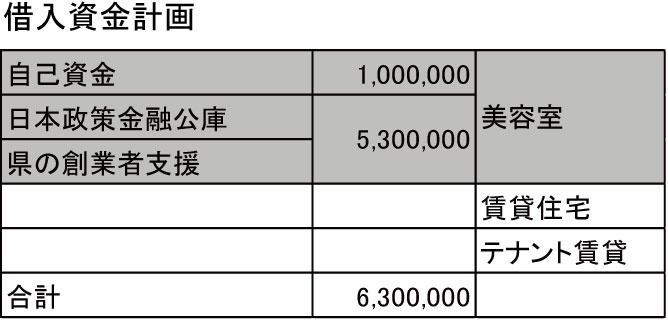

店舗付き住宅にかかる総費用額

仮に住宅建築を諸費用等込みで2300万円で行ったとします。

美容室の場合は内装費用の他にシャンプーイスやパーマ等の美容器具や

シャンプー・カラー・パーマ液等材料代、オープン告知チラシやホームページ作成等の広告費の他、

運転資金を考えると美容室のオープンにかかる費用は630万だとします。

住宅2300万+店舗630万でトータルで約3000万円です。

(下記表は店舗付き住宅の場合)

次に支払い方法、金額を見ていきます。

年収約300万、自己資金100万を持っていたとして

住宅ローンでの借入れ可能額はおおよそ2100万?2600万円。

店舗部分は開業資金として日本政策金融公庫や県の創業者支援から借りることになります。

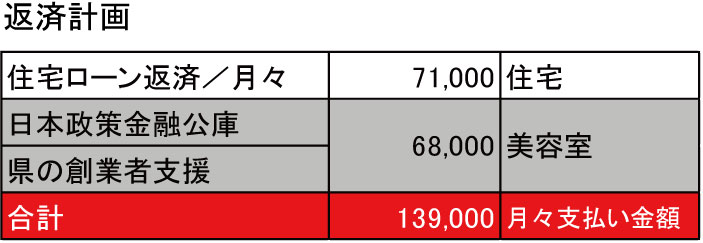

フラット35(固定金利)の住宅ローンの現在の金利(H27.6月現在1.54%)35年ローンで

月々の返済は7万1千円。

日本政策金融公庫や県(熊本県)の創業者支援は5?7年以内に返済しなければならないため

月々の返済額は6万8千円。

合わせて月々13万9千円の支払いになります。

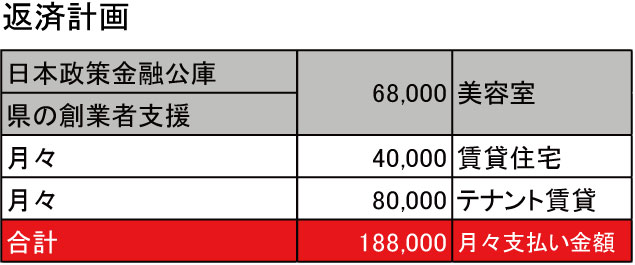

(下記表は賃貸住宅+テナント出店の場合)

住宅を購入せず賃貸物件にお住まいの場合を見ていきます。

条件は上記と同じく年収300万自己資金100万円で内装費用等も同じと考えると

美容室内装にかかる月々の返済額は同じく6万8千円。

4万円の賃貸住宅にお住まいとして

別にテナント賃料が発生しますので仮に8万円。

全て合わせると月々の支払額は18万8千円となりました。

お住まいの賃貸住宅、テナント賃料もそれぞれですが、

上記の例で店舗付き住宅にした場合、3万1千円でテナントを借りていることと同じになります。

その他メリットをまとめますと

■月々の支出を少なくできる

■土地がやすければ増築も可能

■新築住宅に住むことができる

■財産として残すことができる

さて先ほど店舗付き住宅の場合月々14万6千円と記載しましたが、

NICOの場合こちらよりさらに月々の支払いを安くする方法をお教えします。

ポイントは借り方です。

フィナンシャルプランナーも在籍しておりますので、

ぜひ一度セミナーへのご参加やご相談ください。

フラット35利用できます!

住宅ローンは長期間返済し続けていくもので、

今は変動金利の方が安くても、10年、20年後の金利の変化はわからないものです。

全期間固定金利の住宅ローン、フラット35は、

変動金利と比べ返済計画が立てやすく、返済額が変わらない安心感があります。

フラット35には耐火・準耐火構造や耐久性基準に適応など一定の建築条件がありますが、

NICOは考慮した設計プランを致しますので、フラット35を利用できる他、

長く住める家として安心して住むことできます。

店舗付き住宅を考える場合は基本的に2タイプ

■店舗部分のみせり出たタイプ

■店舗部分のみせり出たタイプ

このタイプは店舗部分が前面に出ているため、

周囲の人によりお店であることが分かりやすい。

店舗と住居部分が分かれているため出入り等も気にすることなく

プライベートな空間を確保することができます。

■住居店舗共に一体型のタイプ

■住居店舗共に一体型のタイプ

このタイプは総2階のプランとなっており、前にせり出ていない分、

建築コストを抑えることができます。

建物全体をお店として見せることができるのでスケールの大きいお店ができた

と周囲に印象づけることができます。

土地の広さについて

店舗付き住宅を建てる場合どのくらいの広さの土地が必要なのでしょうか。

店舗付き住宅を建てる場合どのくらいの広さの土地が必要なのでしょうか。

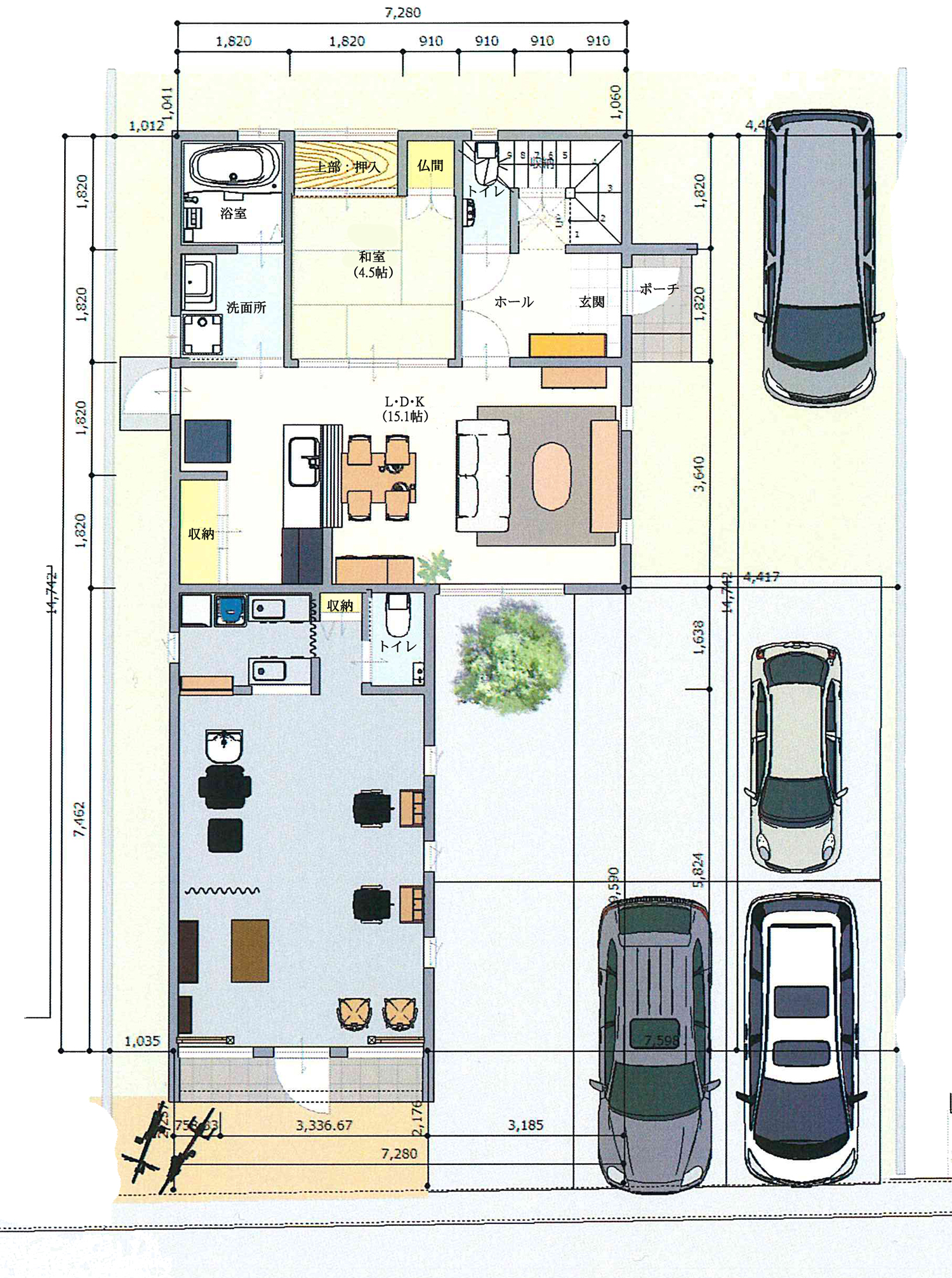

このプランの場合(美容室)

■駐車場:6?7台

■1階住居:13.52坪

■2階住居:13.52坪

■店舗:11.72坪(セット面2)(シャンプー台1)

↓

69.08坪(約70坪)

土地の形にもよりますが

55坪あれば駐車場3台可能

です。

総二階の一体型(タイプB)はさらに少ない坪数で建てることができます。

スケジュール

納得のいくまで打合せを密に行います。

土地が決定し融資審査を行い完工するまで約半年ほどです。

こちらは実際に行われた工事の流れです。

パース

NICOでは出来上がりの様子がイメージしやすいようパースを作成しています。

インタビュー

都城の店舗付き住宅(美容室eclat様ご夫妻)にお話を伺いしました。

店舗付き住宅を建てようと思ったきっかけは何ですか?

始めは店舗付き住宅なんて考えていなかったんです。

旦那さんが独立することになり、店舗の出店だけを考えていました。

テナントから始めよう、でもせっかくだったら家も欲しいという思いもあり

自分らしいお店を1から作れる店舗付き住宅を考え始めました。

場所について

(福岡に住み、福岡で出会われたお二人ですが、お二人とも地元が宮崎県とのこと。)

将来家族が増えた時、両親も子どもの成長を身近でみることができるように

実家のある宮崎で両家の真ん中に建てることにしました。

店舗に多くのお客様に来てもらうため、立地にこだわり、

国道沿いで隣には高校もあるこの場所に決めました。

どうしてNICOに頼まれたのですか?

他の業者にも色々話を聞きに行ったり、ホームページを観たりしたのですが、

私のイメージするものとは異なっていたり、店舗兼住宅に関して

あまり知識がなかったりと、ここにお願いしたいというところがなかなか

決まりませんでした。

住宅よりも店舗に力を入れたくてNICOさんは店舗の施工例がたくさんあって

店舗付き住宅セミナーに参加したことがきっかけでした。

NICOの印象はどうですか?

営業の加藤さんはピシッとされているけれど、話やすくて

この人に頼んだら大丈夫だと信頼が持てました。

設計の木下さんは優しいですよね。1日かけての打ち合わせを何度もして頂いて、

わがままを聞いてくれました。

現場の原賀さんは、気になるところがあると完工後でも対応してくれました。

みなさん優しい方ばかりですよね。

建物について

家では寛げる、お店は上品で落ち着いた空間に仕上げてもらいました。

住居と店舗を繋げていないので、

人を呼んでもカレーを作っても音や匂いを店舗に気にすることなく

寛ぐことができるんです。

特にオープンキッチンがお気に入りで、ここにいればみんなと会話でき、

会話しながら、テレビを見ながら料理できることが嬉しいです。

![]()

箱の大きさに左右されず好みのデザインのお店を持つことができる店舗付き住宅。

その中で気をつけたいことは店舗と住宅部分の分離です。

出入り口や防音、駐車スペースなどは居住者、お客様の双方にとってよい造りにしたいものです。

NICOのこれまでの実績からお客様にあったプランをご提案させて頂きます。